Aktuelles

Publikationen

Unsere KI-VisuApp im Fachartikel der c’t Fotografe: „KI – der Geist in Ihrer Kamera“

Wir freuen uns sehr darüber, dass das Fachmagazin c’t Fotografie unsere VisuApp zu Neuronalen Netzen abdruckt und zur Visualisierung verwendet.

Fachartikel: „Neue Chancen durch partielle Verwendung des IRBA gemäß CRR III“

Im Artikel zeigen die Autoren am Beispiel eines hypothetischen, aber typischen mittelgroßen Genossenschaftsinstituts auf, wie eine Sondierungsrechnung strukturiert werden könnte und welche Einsparungspotenziale sich unter Einsatz welcher Projektaufwände ergeben könnten.

Blogbeitrag: „Machine Learning für IRBA-Ratingverfahren“

Die Anwendung von Machine-Learning-Verfahren durch Banken im Rahmen der Schätzung von Kreditrisikoparametern im IRBA-Kontext bietet eine breite Palette von Chancen und Herausforderungen. Dennoch müssen Banken die Herausforderungen und Risiken sorgfältig abwägen und sicherstellen, dass die erhöhten Anforderungen an menschliche Expertise und methodische Fachkenntnisse sowie die Wechselwirkungen mit relevanten rechtlichen Rahmenwerken berücksichtigt werden.

Fachartikel: „Eigenkapitalentlastung durch optimierte Verwendung des IRBA nach CRR III“

Die geplante Überarbeitung der Capital Reqirements Regulation (CRR III) umfasst verschiedene Änderungen an den Eigenkapitalanforderungen, die sowohl im Kreditrisikostandardansatz (KSA) als auch im Internal Ratings Based Approach (IRBA) teils verschärft werden. Im IRBA wird zusätzlich ein Output Floor eingeführt. Außerdem wird die Einstiegshürde in den IRBA gesenkt, indem ermöglicht wird, nur mit einem Teil der Portfolien in den IRBA zu wechseln. Dies erlaubt eine schlanke Umsetzung des IRBA bei gleichzeitig optimierter Eigenkapitalentlastung. Dieses Potenzial wird mit einer Beispielrechnung für ein fiktives Institut untersucht.

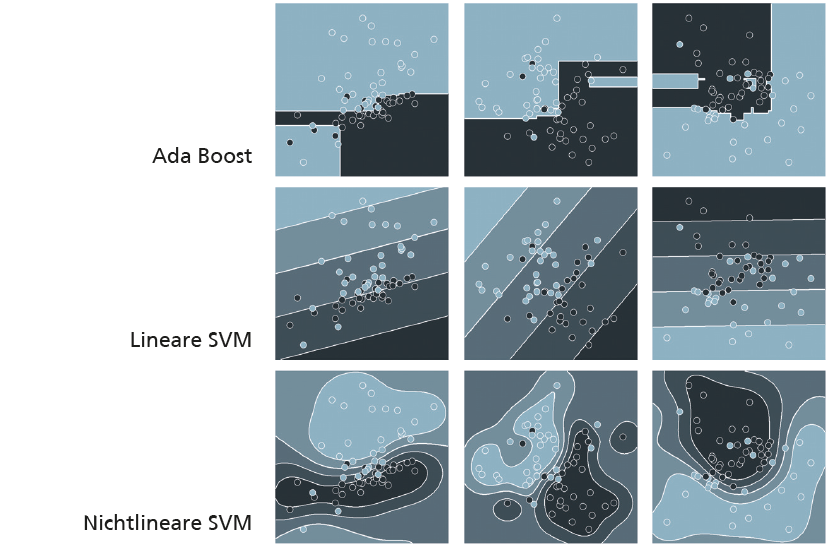

Fachartikel: „Interpretierbarkeit maschineller Lernverfahren in der Kreditrisikomessung“

Die leistungsfähigen Verfahren des maschinellen Lernens halten unaufhaltsam Einzug in die verschiedensten Anwendungsbereiche im Finanzsektor. Während sie von einer großen Gemeinschaft von Forschern und Anwendern laufend weiterentwickelt werden, nimmt sich auch die Bankenaufsicht dieses Themas aktiv an und bezieht in Richtlinien und Diskussionspapieren Stellung.

Fachartikel: „Maschinelle Lernverfahren als Benchmarking für klassische Ratingverfahren“

Eine Herausforderung im Rahmen aufsichtsrechtlicher Bankenprüfungen, regelmäßiger Validierungen und interner Revisionsprüfungen ist nach Ansicht der beiden Autoren die Prognosefähigkeit eines Ratingverfahrens als objektiv und belastbar zu beurteilen. In ihrem Beitrag untersuchen sie deshalb die unterschiedlichen Vor- und Nachteile maschineller Lernverfahren für die Kreditrisikomessung gegenüber den klassischen Ratingverfahren. Diese seien ein pragmatisches Werkzeug für Validierungseinheiten und interne Revision. Nach genauer Überprüfung der Verfahren kommen sie zu dem Schluss, es sei nicht mehr eine Frage, ob, sondern vielmehr wann die maschinellen Lernverfahren zu einem selbstverständlichen Bestandteil der Kreditrisikomessung werden.

Haben wir Ihr Interesse geweckt?

Wir freuen uns, von Ihnen zu hören!

Unternehmen

Das Steinbeis-Transferzentrum Data Analytics und Predictive Modelling ist ein Unternehmen im Steinbeis-Verbund.

Über Steinbeis

Steinbeis ist ein weltweiter Verbund aus rund 1.100 Transferunternehmen, in dem 6.000 Experten ihr Know-how einbringen. Mehr erfahren.

Kontakt

E-Mail: info@steinbeis-analytics.de

Telefon: +49 (0) 173 8583938

Einsteinstraße 45

71229 Leonberg