Erschienen in der Fachzeitschrift Zeitschrift für das gesamte Kreditwesen 24/2018

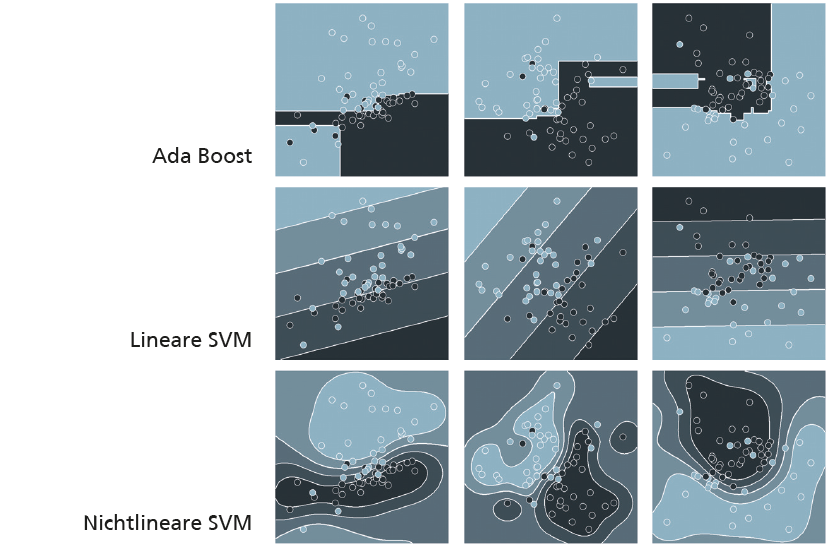

Eine Herausforderung im Rahmen aufsichtsrechtlicher Bankenprüfungen, regelmäßiger Validierungen und interner Revisionsprüfungen ist nach Ansicht der beiden Autoren die Prognosefähigkeit eines Ratingverfahrens als objektiv und belastbar zu beurteilen. In ihrem Beitrag untersuchen sie deshalb die unterschiedlichen Vor- und Nachteile maschineller Lernverfahren für die Kreditrisikomessung gegenüber den klassischen Ratingverfahren. Diese seien ein pragmatisches Werkzeug für Validierungseinheiten und interne Revision. Nach genauer Überprüfung der Verfahren kommen sie zu dem Schluss, es sei nicht mehr eine Frage, ob, sondern vielmehr wann die maschinellen Lernverfahren zu einem selbstverständlichen Bestandteil der Kreditrisikomessung werden.

Autoren: Prof. Dr. Volker Reichenberger, Prof. Dr. Dirk Schieborn